НДС В ТАМОЖЕННОМ СОЮЗЕ

В рамках таможенного союза действуют Протоколы, регулирующие порядок взимания НДС при экспорте и импорте товаров (1), а также при реализации услуг, работ (2) на его территории. Кроме того, Минфин России утвердил форму декларации по косвенным налогам (НДС и акцизам) при импорте товаров в Россию из Белоруссии и Казахстана и порядок ее заполнения (3).С 1 июля 2010 года начал функционировать таможенный союз в составе 3 государств - Республики Казахстан, Российской Федерации и Республики Беларусь. Ими подписаны международные договоры, регулирующие механизмы взимания косвенных налогов во взаимной торговле в рамках таможенного союза. Один из них - Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе (4). Оно содержит 2 основные нормы:

- при экспорте товаров применяется нулевая ставка НДС и (или) освобождение от уплаты (возмещение уплаченной суммы) акцизов при условии документального подтверждения факта экспорта;

- при импорте товаров на территорию одного государства - участника таможенного союза с территории другого косвенные налоги взимаются налоговыми органами государства - конечного импортера.

Механизм реализации этих положений детализирован в 2 Протоколах. Один из них посвящен порядку взимания косвенных налогов и контролю за их уплатой при экспорте и импорте товаров (5). Другой - порядку взимания косвенных налогов при выполнении работ, оказании услуг (6).

Дальнейшее содержание статьи посвящено анализу положений этих Протоколов, а также порядку заполнения российским участником ВЭД декларации, если он импортирует товар из Казахстана либо Белоруссии.

НДС ПРИ ИМПОРТЕ ТОВАРОВ

Протокол, посвященный порядку уплаты НДС при экспорте и импорте, содержит нормы, регламентирующие алгоритм определения стоимости продукции и налоговой базы по НДС при ее импорте. Так, в нем указано, что стоимостью приобретенных товаров, в том числе тех, которые являются результатом выполнения работ по договору (контракту) об их изготовлении, является цена сделки, подлежащая уплате поставщику за товары (работы, услуги), согласно условиям договора (контракта). Если же товары получены по товарообменному (бартерному) либо договору товарного кредита (займа), их ценой будет считаться стоимость, указанная в этих договорах. Если она там не определена, стоимостью продукции будет считаться цена, отраженная в бухгалтерском учете. А налоговой базой по НДС при импорте в таможенном союзе будет являться стоимость, указанная в договоре (контракте), без учета транспортных расходов и затрат на упаковку.

Участник ВЭД, занимающийся импортом, должен рассчитывать НДС на дату принятия на учет импортированных товаров. Косвенные налоги (за исключением акцизов по маркируемым подакцизным товарам) уплачиваются не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров. В те же сроки подается декларация по ним. Такая обязанность не возникает, если товары не импортировались.

Если же компания ввозит на территорию России из Казахстана либо Белоруссии предметы лизинга, декларацию в этом случае следует представить в инспекцию в срок не позднее 20-го числа месяца, следующего за месяцем, на который приходится срок платежа, предусмотренный договором (контрактом) лизинга.

Одновременно с декларацией участник ВЭД представляет в налоговый орган пакет документов. Подробнее об этом перечне читайте в "АБ" N 8, 2010 на с. 38. Одним из таких документов является заявление о ввозе товаров и уплате косвенных налогов. Подавать в инспекцию его следует в 4 экземплярах. Форма данного документа и порядок его заполнения утверждены Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов ТС об уплаченных суммах косвенных налогов (7). Она отличается от формы аналогичного заявления, утвержденной ранее Минфином России (8). Так, в нем отсутствует графа "Расходы, принимаемые для определения налоговой базы", а также указывается курс валюты на дату принятия товаров на учет. Кроме этого, заявление дополнено разделом, где отражаются реквизиты комиссионера (поверенного, агента), если покупка или реализация товара были произведены по посредническим договорам. Участник ВЭД отражает в данном документе расчеты сумм НДС и акцизов к уплате и итоговые величины указанных налогов переносит в декларацию по уплате косвенных налогов при импорте товаров в Российскую Федерацию из стран - участниц таможенного союза.

Ее форма и порядок заполнения утверждены Минфином России (9). Декларация состоит из титульного листа, 2 разделов и приложения. В разделе 1 указывается общая сумма НДС, подлежащая уплате при импорте товаров в Россию из Казахстана либо Белоруссии, а также суммы налога, соответствующие различным видам операций, например лизингу, товарному кредиту и т.д. В него вносятся также сведения о стоимости товаров, ввоз которых не облагается НДС. Информация о подлежащей перечислению сумме акциза отражается в разделе 2 декларации. А в приложении к ней содержится расчет налоговой базы по видам подакцизных товаров.

Заполнять поля декларации значениями текстовых, числовых, кодовых показателей следует слева направо начиная с первого (левого) знакоместа. При отсутствии какой-либо величины во всех знакоместах соответствующего поля проставляются прочерки, за исключением показателя ОКАТО, для которого отведено 11 знакомест. Если этот код имеет меньше 11 знаков, свободные места справа заполняются нулями. Все значения стоимостных показателей указываются в полных рублях.

Обратите внимание, что титульный лист и раздел 1 декларации заполняют все налогоплательщики. Раздел 2 и приложение оформляются только в том случае, если участник ВЭД ввозил подакцизные товары. Если же компания ввезла товары, не облагаемые НДС, то в разделе 1.1 ставятся прочерки. Кроме того, в настоящий момент код бюджетной классификации присвоен только НДС по товарам, ввозимым из Белоруссии, и именно его (182 1 04 01000 01 0000 10) следует указывать по строке 020 раздела 1 декларации (10).

Декларация представляется налогоплательщиком в налоговый орган лично или через уполномоченного представителя на бумажном носителе, в том числе по почте, а также с приложением дискеты (магнитного диска) или в электронном виде по установленному формату. Обязанность по ее представлению в электронном виде возникает в том случае, если среднесписочная численность работников организации за предшествующий календарный год превышает 100 человек.

Если компания обнаружила ошибки либо недостоверные сведения в сданной декларации, следует представить в налоговую "уточненку". При этом она подается по форме, действовавшей в том месяце, за который производится перерасчет сумм НДС или акциза (11).

НДС ПРИ ЭКСПОРТЕ ТОВАРОВ

Протокол о порядке взимания косвенных налогов при экспорте и импорте определяет процедуру уплаты НДС при экспорте товаров. Так, операции по перемещению товаров (работ, услуг) с территории России в Белоруссию или Казахстан облагаются НДС. При этом датой отгрузки признается дата первого по времени составления первичного бухгалтерского документа, оформленного на покупателя товаров (первого перевозчика), либо дата выписки иного обязательного документа. В этом случае к экспортным поставкам применяется налоговая ставка в размере 0 процентов. Но чтобы ей воспользоваться, необходимо подтвердить факт экспорта. Для этого в налоговый орган участники ВЭД должны одновременно с декларацией представить пакет документов. Подробнее о таком перечне читайте в "АБ" N 8, 2010 на с. 35.

В документе также определен порядок расчетов по договорам лизинга. Так, налоговая база по НДС при вывозе с территории одного государства - члена таможенного союза на территорию другого предметов лизинга определяется на дату получения каждого лизингового платежа в размере части первоначальной стоимости товаров (предметов лизинга), но не более фактически полученной суммы денег. Последующие налоговые вычеты производятся в части, приходящейся на стоимость товаров (предметов лизинга) по полученному лизинговому платежу. При этом если он выражен в иностранной валюте, то следует пересчитать его в национальную валюту по курсу центрального (национального) банка государства - члена таможенного союза на дату, соответствующую моменту (дате) определения налоговой базы.

В целом вышеназванный Протокол не содержит ничего принципиально нового в отношении документального подтверждения экспорта, а лишь повторяет нормы статьи 164 Налогового кодекса и Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Россией и Белоруссией. Срок представления пакета документов тот же - 180 календарных дней с даты отгрузки (передачи) товаров. Напомним, что согласно пункту 3 раздела 2 упомянутого Положения он составлял 90 дней.

НДС ПРИ ВЫПОЛНЕНИИ РАБОТ, ОКАЗАНИИ УСЛУГ

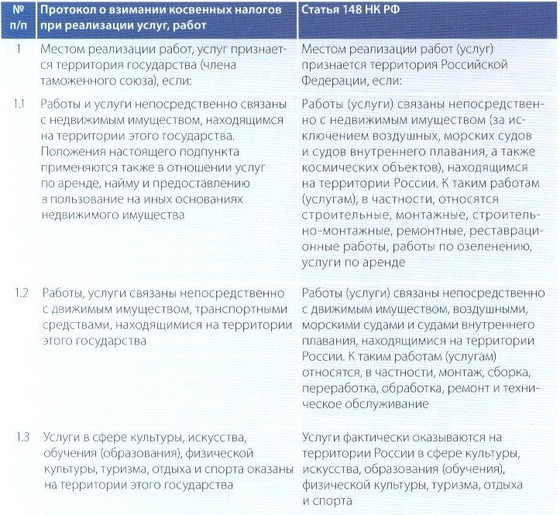

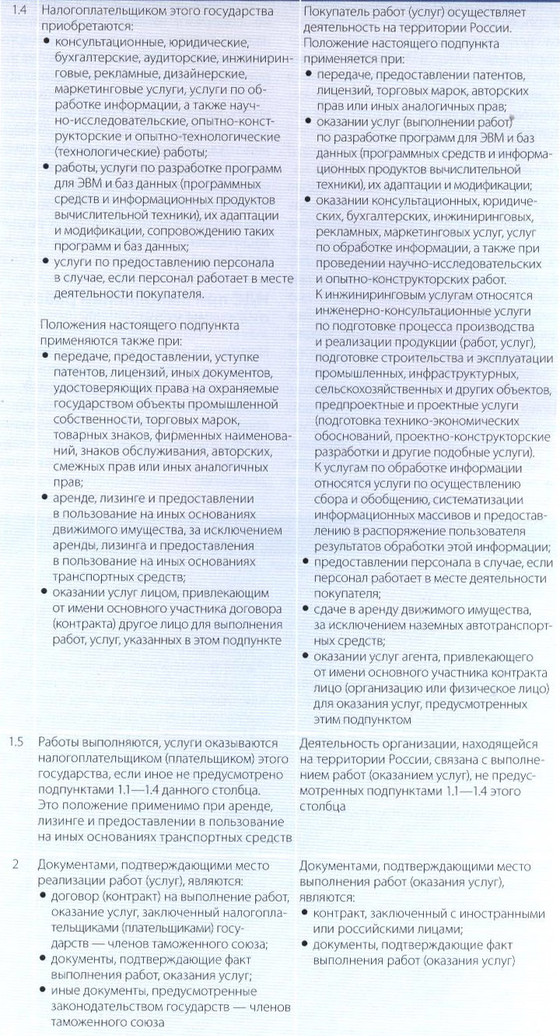

Нормы Протокола, определяющего место оказания услуг (выполнения работ) в таможенном союзе, практически дословно повторяют соответствующие положения статьи 148 Налогового кодекса. В нижеприведенной таблице представлен сравнительный анализ этих 2 норм.

(1) Протокол о порядке взимания косвенных налогов при экспорте и импорте (Санкт-Петербург, 11.12.2009)

(2) Протокол о взимании косвенных налогов при реализации услуг, работ (Санкт-Петербург, 11.12.2009)

(3) приказ Минфина России от 07.07.2010 № 69н

(4) Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе (Москва, 25.01.2008) с изменениями от 11.12.2009

(5) Протокол о порядке взимания косвенных налогов при экспорте и импорте (Санкт-Петербург, 11.12.2009)

(6) Протокол о взимании косвенных налогов при реализации услуг, работ (Санкт-Петербург, 11.12.2009)

(7) Приложение 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов ТС об уплаченных суммах косвенных налогов (Санкт-Петербург, 11.12.2009)

(8) приказ Минфина России от 27.11.2006 № 153н

(9) приказ Минфина России от 07.07.2010 № 69н

(10) письмо Минфина России от 22.07.2010 № 03-07-15/101

(11) п. 2 Приложения 2 к приказу Минфина России от 07.07.2010 № 69н

«Актуальная бухгалтерия» № 9, 2010

Автор статьи:

Я.И. Кулибаба,

генеральный директор

компании “Реал-аудит”

Экспертиза статьи:

О.В. Монако,

служба Правового

консалтинга ГАРАНТ,

аудитор

Автор статьи:

Я.И. Кулибаба,

генеральный директор

компании “Реал-аудит”

Экспертиза статьи:

О.В. Монако,

служба Правового

консалтинга ГАРАНТ,

аудитор