НОВАЦИИ ТАМОЖЕННОГО СОЮЗА

С 1 июля 3 государства – Россия, Белоруссия и Казахстан – составляют единую таможенную территорию. В ее рамках существует наднациональный орган – Комиссия таможенного союза (далее – Комиссия). Недавно она, Минтранс России и МНС Белоруссии выпустили ряд писем, которые следует учитывать в своей деятельности участникам ВЭД.

В полной мере таможенный союз между государствами – его членами уже функционирует. В состав законодательства, которое регулирует таможенные правоотношения в нем, входят, в частности, решения Комиссии (подп. 3 п. 1 ст. 3 ТК ТС). За последнее время их появилось несколько, рассмотрим основные из них. Например, о порядке принятия данным органом решений и разъяснений по классификации отдельных видов товаров (решение Комиссии от 18.06.2010 № 296), о перечне товаров, в отношении которых не могут применяться специальные упрощения, предоставляемые уполномоченному экономическому оператору (решение Комиссии от 18.06.2010 № 323); о форме и порядке заполнения транзитной декларации (решение Комиссии от 18.06.2010 № 289). Кроме того, Минтранс России и МНС Белоруссии проинформировали, какие формы транспортных документов могут использовать российские и белорусские участники ВЭД при осуществлении перевозок в рамках таможенного союза.

ПОЛНОМОЧИЯ КОМИССИИ

Комиссия – это единый, постоянно действующий регулирующий орган таможенного союза (подп. 11 п. 1 ст. 4 ТК ТС). В отношении вопросов, касающихся решений и разъяснений о классификации товаров, она вправе:

- рассматривать предложения уполномоченных таможенных органов, проекты решений и разъяснений по классификации отдельных видов товаров согласно Товарной номенклатуре ВЭД таможенного союза (далее – ТН ВЭД ТС);

- проводить консультации с уполномоченными таможенными органами по вопросам классификации товара согласно ТН ВЭД ТС и согласовывать проекты решений и разъяснений по ним;

- принимать решения и обеспечивать их опубликование на своем сайте;

- отменять (изменять) принятые ранее решения и разъяснения по классификации отдельных видов товаров согласно ТН ВЭД ТС (п. 3 Положения, утв. решением Комиссии от 18.06.2010 № 296 (далее – Положение)).

Последнее Комиссия вправе делать только в случаях изменения ТН ВЭД ТС, выявления ошибок, допущенных при принятии решения либо при получении дополнительной информации, влияющей на его принятие (п. 17 Положения).

О ПЕРЕЧНЕ ТОВАРОВ…

К перечню лиц, ведущих деятельность в сфере таможенного дела и включаемых в соответствующие реестры, относится уполномоченный экономический оператор. О том, при каких условиях можно получить статус такого лица, какими упрощениями оно пользуется, читайте в «АБ» № 8, 2010 на с. 32. Комиссия недавно утвердила перечень товаров, в отношении которых специальные упрощения применяться не могут. Так, в него входят:

- подакцизные товары, подлежащие маркировке (их перечень определяет законодательство государств – членов таможенного союза);

- иные товары, перечень которых определен законодательством государств – членов таможенного союза (п. 1 решения Комиссии от 18.06.2010 № 323).

ФОРМЫ ТРАНСПОРТНЫХ ДОКУМЕНТОВ

МНС Белоруссии (письмо МНС Белоруссии от 27.05.2010 № 8-2-7/2255) и Минтранс России (письмо Минтранса России от 24.05.2010 № СБ-16/5460) выпустили 2 письма о формах транспортных (товаросопроводительных) документов, которые участники ВЭД могут использовать при осуществлении перевозок на территории таможенного союза. Отметим, что первое письмо доводит до сведения формы белорусских транспортных документов и распространяется на белорусские компании, которые перемещают товары с территории Республики Беларусь в Россию. Второе содержит бланки документов, которые могут применять российские организации, ведущие деятельность в рамках таможенного союза и осуществляющие перевозки товаров из России в Белоруссию или Казахстан. ФНС России в свою очередь проинформировала об этих 2 письмах межрегиональные инспекции (письма ФНС России от 29.06.2010 № ШС-37-3/5424@, от 08.06.2010 № ШС-37-3/3693).

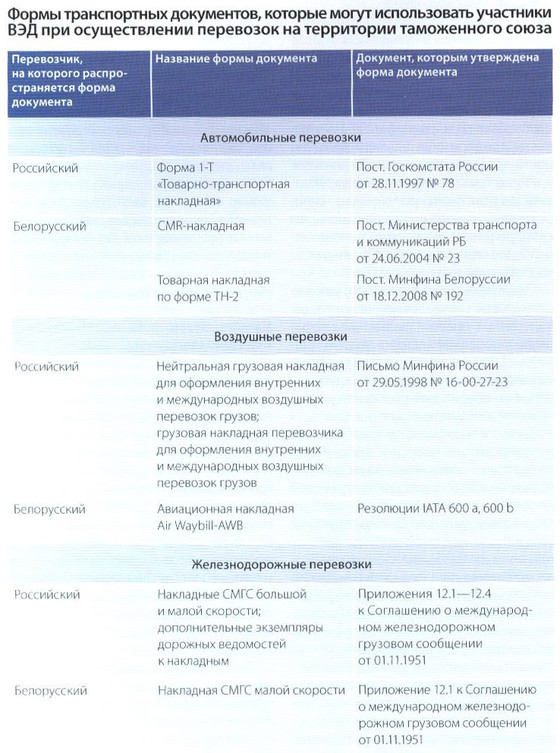

Однако не совсем понятно, на каком основании были опубликованы эти формы транспортных документов, которые могут или должны использоваться в рамках таможенного союза участниками ВЭД. Ведь ни в Таможенном кодексе таможенного союза, ни в других международных документах по таможенному союзу ничего о них не говорится. В подобной ситуации скорее всего могут применяться любые формы транспортных (товаросопроводительных) документов, принятые в международной торговле. Рассмотрим некоторые из тех, которые рекомендовали Минтранс России и МНС Белоруссии (см. также табл. ниже).

Так, если российский участник ВЭД отгружает товар путем железнодорожных перевозок с территории России в Белоруссию или Казахстан, могут применяться формы, предусмотренные Соглашением о международном железнодорожном грузовом сообщении (Соглашение о международном железнодорожном грузовом сообщении от 01.07.2008 (далее – СМГС)) – накладные большой и малой скорости, а также дополнительные экземпляры дорожных ведомостей к ним. Кроме того, эти документы применимы в том случае, если товар отгружается с территории Республики Беларусь или Казахстана российским железнодорожным перевозчиком в Российскую Федерацию (Приложения 12.1 – 12.4 к СМГС).

Отметим, что при транспортировке товаров с территории Республики Беларусь в Россию белорусскими железнодорожными перевозчиками бланк СМГС – Накладная большой скорости не используется, а применяется только форма СМГС – Накладная малой скорости (письмо МНС Белоруссии от 27.05.2010 № 8-2-7/2255).

При перевозке товаров российским участником ВЭД с территории России в Республику Беларусь или Казахстан авиатранспортом могут использоваться следующие транспортные документы: нейтральная грузовая накладная для оформления внутренних и международных воздушных перевозок грузов и грузовая накладная перевозчика для оформления внутренних и международных воздушных перевозок грузов. Напомним, что оба бланка были утверждены Минфином России (письмо Минфина России от 29.05.1998 № 16-00-27-23). Они обязательны для применения, поскольку служат удостоверением договоров воздушной перевозки грузов (п. 2 ст. 105 Воздушного кодекса РФ). Что же касается авиаперевозок товаров белорусских участников ВЭД, то применяется авиационная накладная – Air Waybill-AWB (письмо МНС Республики Беларусь от 27.05.2010 № 8-2-7/2255). Форма данного документа и порядок его заполнения приведены в Резолюциях IATA 600 a, 600 b.

Если же товар отгружается российским участником ВЭД с территории России в Республику Беларусь либо Казахстан автотранспортом, можно использовать форму 1-Т «Товарно-транспортная накладная» (пост. Госкомстата России от 28.11.1997 № 78). Отметим, что данное правило действует также тогда, когда российский грузоотправитель перемещает продукцию с территории Республики Беларусь или Казахстана с участием российского автоперевозчика.

При отгрузке товара автотранспортом из Белоруссии в Россию белорусской компанией (либо если эта организация отгружает товар с территории России в Белоруссию) можно применять CMR-накладную. Форма и порядок ее заполнения утверждены Министерством транспорта и коммуникаций Республики Беларусь (пост. Министерства транспорта и коммуникаций РБ от 24.06.2004 № 23). Кроме того, белорусский контрагент должен дополнительно оформить товарную накладную по форме ТН-2. Бланк этого документа и правила его заполнения утверждены Минфином Белоруссии (пост. Минфина Белоруссии от 18.12.2008 № 192).

ТРАНЗИТНАЯ ДЕКЛАРАЦИЯ

Утверждены новая форма, добавочные листы и порядок заполнения транзитной декларации (решение Комиссии от 18.06.2010 № 289). Они начнут действовать с 1 января 2011 года. До этой даты участники ВЭД должны использовать формы (бланки) таможенных деклараций (документов) и порядок их заполнения, которые действуют в настоящее время.

Так, со следующего года согласно новой инструкции транзитная декларация будет состоять из основного и добавочных листов. Отметим, что последние необходимо использовать в том случае, если в одной транзитной декларации заявляются сведения о 2 и более товарах (п. 3 Инструкции, утв. решением Комиссии от 18.06.2010 № 289 (далее – Инструкция)). Она должна быть заполнена с использованием печатающего устройства на листах формата А4. Если же будет необходимо внести какие-либо изменения и (или) дополнения, это можно сделать от руки печатными буквами. Лицо, сделавшее эти записи, удостоверяет их на каждом листе транзитной декларации. Далее должностного лицо таможенного органа ставит подпись и оттиск личной номерной печати.

Кроме того, участники ВЭД вправе указывать в транзитной декларации сведения, которые определяют индивидуальные характеристики товаров, номера транспортных средств, рейсов, документов и иную информацию на языке оригинала, в том числе латинскими буквами.

Что же касается порядка заполнения добавочных листов транзитной декларации, то он соответствует действующему для основного листа (п. 6 Инструкции).

В полной мере таможенный союз между государствами – его членами уже функционирует. В состав законодательства, которое регулирует таможенные правоотношения в нем, входят, в частности, решения Комиссии (подп. 3 п. 1 ст. 3 ТК ТС). За последнее время их появилось несколько, рассмотрим основные из них. Например, о порядке принятия данным органом решений и разъяснений по классификации отдельных видов товаров (решение Комиссии от 18.06.2010 № 296), о перечне товаров, в отношении которых не могут применяться специальные упрощения, предоставляемые уполномоченному экономическому оператору (решение Комиссии от 18.06.2010 № 323); о форме и порядке заполнения транзитной декларации (решение Комиссии от 18.06.2010 № 289). Кроме того, Минтранс России и МНС Белоруссии проинформировали, какие формы транспортных документов могут использовать российские и белорусские участники ВЭД при осуществлении перевозок в рамках таможенного союза.

ПОЛНОМОЧИЯ КОМИССИИ

Комиссия – это единый, постоянно действующий регулирующий орган таможенного союза (подп. 11 п. 1 ст. 4 ТК ТС). В отношении вопросов, касающихся решений и разъяснений о классификации товаров, она вправе:

- рассматривать предложения уполномоченных таможенных органов, проекты решений и разъяснений по классификации отдельных видов товаров согласно Товарной номенклатуре ВЭД таможенного союза (далее – ТН ВЭД ТС);

- проводить консультации с уполномоченными таможенными органами по вопросам классификации товара согласно ТН ВЭД ТС и согласовывать проекты решений и разъяснений по ним;

- принимать решения и обеспечивать их опубликование на своем сайте;

- отменять (изменять) принятые ранее решения и разъяснения по классификации отдельных видов товаров согласно ТН ВЭД ТС (п. 3 Положения, утв. решением Комиссии от 18.06.2010 № 296 (далее – Положение)).

Последнее Комиссия вправе делать только в случаях изменения ТН ВЭД ТС, выявления ошибок, допущенных при принятии решения либо при получении дополнительной информации, влияющей на его принятие (п. 17 Положения).

О ПЕРЕЧНЕ ТОВАРОВ…

К перечню лиц, ведущих деятельность в сфере таможенного дела и включаемых в соответствующие реестры, относится уполномоченный экономический оператор. О том, при каких условиях можно получить статус такого лица, какими упрощениями оно пользуется, читайте в «АБ» № 8, 2010 на с. 32. Комиссия недавно утвердила перечень товаров, в отношении которых специальные упрощения применяться не могут. Так, в него входят:

- подакцизные товары, подлежащие маркировке (их перечень определяет законодательство государств – членов таможенного союза);

- иные товары, перечень которых определен законодательством государств – членов таможенного союза (п. 1 решения Комиссии от 18.06.2010 № 323).

ФОРМЫ ТРАНСПОРТНЫХ ДОКУМЕНТОВ

МНС Белоруссии (письмо МНС Белоруссии от 27.05.2010 № 8-2-7/2255) и Минтранс России (письмо Минтранса России от 24.05.2010 № СБ-16/5460) выпустили 2 письма о формах транспортных (товаросопроводительных) документов, которые участники ВЭД могут использовать при осуществлении перевозок на территории таможенного союза. Отметим, что первое письмо доводит до сведения формы белорусских транспортных документов и распространяется на белорусские компании, которые перемещают товары с территории Республики Беларусь в Россию. Второе содержит бланки документов, которые могут применять российские организации, ведущие деятельность в рамках таможенного союза и осуществляющие перевозки товаров из России в Белоруссию или Казахстан. ФНС России в свою очередь проинформировала об этих 2 письмах межрегиональные инспекции (письма ФНС России от 29.06.2010 № ШС-37-3/5424@, от 08.06.2010 № ШС-37-3/3693).

Однако не совсем понятно, на каком основании были опубликованы эти формы транспортных документов, которые могут или должны использоваться в рамках таможенного союза участниками ВЭД. Ведь ни в Таможенном кодексе таможенного союза, ни в других международных документах по таможенному союзу ничего о них не говорится. В подобной ситуации скорее всего могут применяться любые формы транспортных (товаросопроводительных) документов, принятые в международной торговле. Рассмотрим некоторые из тех, которые рекомендовали Минтранс России и МНС Белоруссии (см. также табл. ниже).

Так, если российский участник ВЭД отгружает товар путем железнодорожных перевозок с территории России в Белоруссию или Казахстан, могут применяться формы, предусмотренные Соглашением о международном железнодорожном грузовом сообщении (Соглашение о международном железнодорожном грузовом сообщении от 01.07.2008 (далее – СМГС)) – накладные большой и малой скорости, а также дополнительные экземпляры дорожных ведомостей к ним. Кроме того, эти документы применимы в том случае, если товар отгружается с территории Республики Беларусь или Казахстана российским железнодорожным перевозчиком в Российскую Федерацию (Приложения 12.1 – 12.4 к СМГС).

Отметим, что при транспортировке товаров с территории Республики Беларусь в Россию белорусскими железнодорожными перевозчиками бланк СМГС – Накладная большой скорости не используется, а применяется только форма СМГС – Накладная малой скорости (письмо МНС Белоруссии от 27.05.2010 № 8-2-7/2255).

При перевозке товаров российским участником ВЭД с территории России в Республику Беларусь или Казахстан авиатранспортом могут использоваться следующие транспортные документы: нейтральная грузовая накладная для оформления внутренних и международных воздушных перевозок грузов и грузовая накладная перевозчика для оформления внутренних и международных воздушных перевозок грузов. Напомним, что оба бланка были утверждены Минфином России (письмо Минфина России от 29.05.1998 № 16-00-27-23). Они обязательны для применения, поскольку служат удостоверением договоров воздушной перевозки грузов (п. 2 ст. 105 Воздушного кодекса РФ). Что же касается авиаперевозок товаров белорусских участников ВЭД, то применяется авиационная накладная – Air Waybill-AWB (письмо МНС Республики Беларусь от 27.05.2010 № 8-2-7/2255). Форма данного документа и порядок его заполнения приведены в Резолюциях IATA 600 a, 600 b.

Если же товар отгружается российским участником ВЭД с территории России в Республику Беларусь либо Казахстан автотранспортом, можно использовать форму 1-Т «Товарно-транспортная накладная» (пост. Госкомстата России от 28.11.1997 № 78). Отметим, что данное правило действует также тогда, когда российский грузоотправитель перемещает продукцию с территории Республики Беларусь или Казахстана с участием российского автоперевозчика.

При отгрузке товара автотранспортом из Белоруссии в Россию белорусской компанией (либо если эта организация отгружает товар с территории России в Белоруссию) можно применять CMR-накладную. Форма и порядок ее заполнения утверждены Министерством транспорта и коммуникаций Республики Беларусь (пост. Министерства транспорта и коммуникаций РБ от 24.06.2004 № 23). Кроме того, белорусский контрагент должен дополнительно оформить товарную накладную по форме ТН-2. Бланк этого документа и правила его заполнения утверждены Минфином Белоруссии (пост. Минфина Белоруссии от 18.12.2008 № 192).

ТРАНЗИТНАЯ ДЕКЛАРАЦИЯ

Утверждены новая форма, добавочные листы и порядок заполнения транзитной декларации (решение Комиссии от 18.06.2010 № 289). Они начнут действовать с 1 января 2011 года. До этой даты участники ВЭД должны использовать формы (бланки) таможенных деклараций (документов) и порядок их заполнения, которые действуют в настоящее время.

Так, со следующего года согласно новой инструкции транзитная декларация будет состоять из основного и добавочных листов. Отметим, что последние необходимо использовать в том случае, если в одной транзитной декларации заявляются сведения о 2 и более товарах (п. 3 Инструкции, утв. решением Комиссии от 18.06.2010 № 289 (далее – Инструкция)). Она должна быть заполнена с использованием печатающего устройства на листах формата А4. Если же будет необходимо внести какие-либо изменения и (или) дополнения, это можно сделать от руки печатными буквами. Лицо, сделавшее эти записи, удостоверяет их на каждом листе транзитной декларации. Далее должностного лицо таможенного органа ставит подпись и оттиск личной номерной печати.

Кроме того, участники ВЭД вправе указывать в транзитной декларации сведения, которые определяют индивидуальные характеристики товаров, номера транспортных средств, рейсов, документов и иную информацию на языке оригинала, в том числе латинскими буквами.

Что же касается порядка заполнения добавочных листов транзитной декларации, то он соответствует действующему для основного листа (п. 6 Инструкции).